Bạn mua bảo hiểm để an tâm trước những rủi ro bất ngờ, đóng phí đều đặn hàng tháng với niềm tin rằng mình đã được bảo vệ. Nhưng khi biến cố xảy ra, hồ sơ bồi thường lại bị từ chối. Cảm giác bị lừa dối, mất niềm tin vào bảo hiểm là điều hoàn toàn dễ hiểu. Vậy, liệu có phải bảo hiểm đang "lừa đảo" bạn, hay còn những lý do nào khác đằng sau quyết định từ chối này?

Trong bài viết này, chúng tôi sẽ phân tích chi tiết về những nguyên nhân chính khiến hồ sơ bồi thường sức khỏe bị từ chối, hướng dẫn các bước cần thiết khi gặp trường hợp này, cùng những lời khuyên hữu ích để người dùng có thể tự tin hơn khi tham gia bảo hiểm nhân thọ hoặc bảo hiểm sức khỏe. Đặc biệt, các vấn đề liên quan đến hồ sơ bệnh án, hồ sơ khám bệnh, và các yếu tố liên quan đến bồi thường thiệt hại về sức khỏe sẽ được đề cập rõ ràng, giúp bạn đọc dễ dàng hình dung và áp dụng trong thực tế.

Trong quá trình tìm hiểu về các nguyên nhân từ chối bồi thường bảo hiểm nhân thọ hay bảo hiểm sức khỏe, nổi bật có một số trường hợp mà phía công ty bảo hiểm không thể hoặc không muốn chi trả thiệt hại do các lý do đã được quy định rõ ràng trong hợp đồng. Thực tế cho thấy, đây chính là những tình huống mà người tham gia cần lưu ý để tránh mắc phải hoặc chuẩn bị hồ sơ đúng quy định nhằm hạn chế rủi ro bị từ chối.

Trước khi đi vào các trường hợp điển hình, cần khẳng định rằng, việc hiểu rõ các điều khoản này không chỉ giúp người mua bảo hiểm chủ động trong quá trình làm hồ sơ mà còn giúp họ biết cách phòng tránh các rủi ro pháp lý trong quá trình yêu cầu bồi thường. Dưới đây là các trường hợp phổ biến mà hồ sơ bồi thường sức khỏe có thể bị từ chối.

Không ít người tham gia bảo hiểm nhầm lẫn về phạm vi bảo hiểm, dẫn đến khi xảy ra sự cố, họ không nhận được khoản bồi thường mong muốn. Các sự kiện nằm ngoài phạm vi bảo hiểm bao gồm các tình huống như:

Việc này làm rõ tầm quan trọng của việc đọc kỹ hồ sơ khám bệnh và hợp đồng trước khi ký kết để tránh những hiểu nhầm không đáng có.

Các điều khoản loại trừ thường được quy định rõ ràng trong hợp đồng bảo hiểm nhằm giới hạn trách nhiệm của công ty bảo hiểm. Một số nội dung phổ biến gồm:

Thực tế, nhiều khách hàng không chú ý đến các điều khoản này đã dẫn đến việc hợp đồng bị từ chối khi yêu cầu bồi thường.

Trong quá trình điều trị, việc không nghe theo chỉ dẫn, tự ý ngưng điều trị hoặc không tham khảo ý kiến bác sĩ có thể dẫn đến từ chối thanh toán. Công ty bảo hiểm thường sẽ kiểm tra hồ sơ bệnh án và giấy tờ ghi nhận quá trình điều trị để xác định đúng nguyên nhân cũng như các bước xử lý phù hợp.

Ngoài ra, việc bỏ sót hoặc sai lệch trong hồ sơ khám bệnh có thể khiến hồ sơ bị bác bỏ, đặc biệt khi không có đủ căn cứ để chứng minh tình trạng sức khỏe hoặc quá trình điều trị mà bạn đã thực hiện.

Các tình huống bất khả kháng như chiến tranh, thiên tai, hoặc các hành vi cố ý tự gây tổn thương chính mình, đều không thuộc phạm vi bảo hiểm. Đây là các trường hợp khá rõ ràng và thường được công ty bảo hiểm ghi chú trong hợp đồng. Do đó, việc không nắm rõ các quy định này dễ dẫn đến từ chối bồi thường, gây lãng phí thời gian và công sức của người tham gia.

Khi đã hiểu rõ những trường hợp bảo hiểm không chi trả, chúng ta cần phân tích cụ thể hơn các nguyên nhân khiến hồ sơ bồi thường sức khoẻ bị từ chối. Thực tế cho thấy, đa phần các lý do này xuất phát từ chính cách thức chuẩn bị hồ sơ, hoặc do những sai sót trong quá trình cung cấp giấy tờ, khai báo thông tin.

Lý do thường gặp nhất gây ra tình trạng này chính là do khai báo không trung thực từ phía người tham gia bảo hiểm. Trong nhiều trường hợp, khách hàng cố ý hoặc vô ý che giấu tình trạng sức khỏe thật của mình khi ký hợp đồng, khiến hồ sơ sau đó thanh tra và từ chối chi trả vì sai lệch thông tin.

Ngoài ra, các lỗi như không rõ ràng trong hồ sơ bệnh án, thiếu hồ sơ khám bệnh đầy đủ, hoặc không đúng quy trình đăng ký, cũng là những nguyên nhân phổ biến. Đồng thời, việc không đọc kỹ các điều khoản loại trừ hoặc không tuân thủ đúng theo yêu cầu của bác sĩ trong quá trình điều trị cũng góp phần làm hồ sơ bị từ chối.

Dưới đây là các nguyên nhân chính theo từng khía cạnh:

Khác với việc gặp phải rủi ro ngoài phạm vi bảo hiểm hoặc các điều khoản loại trừ, khai báo không trung thực là nguyên nhân số một khiến hồ sơ bồi thường bị từ chối. Người tham gia thường cố ý che giấu các tình trạng bệnh lý trước đó, hoặc khai báo sai về lịch sử bệnh tật, dẫn đến phía công ty bảo hiểm có căn cứ không chấp nhận yêu cầu.

Chẳng hạn, việc khai báo không đúng về bệnh tim mạch, tiểu đường, hoặc các bệnh mãn tính khác, có thể khiến hồ sơ bị bác bỏ khi xảy ra sự cố liên quan. Sự trung thực trong khai báo không chỉ giúp công ty bảo hiểm đánh giá đúng rủi ro, mà còn là nghĩa vụ pháp lý của người tham gia theo quy định của Luật Bảo hiểm.

Việc sơ sài hoặc nhầm lẫn trong hồ sơ bệnh án chủ quan hoặc khách quan đều có thể khiến hồ sơ bị từ chối. Một số trường hợp điển hình là hồ sơ bị mất, không rõ ràng, ghi chép không chính xác về quá trình khám bệnh, điều trị, hoặc thiếu các giấy tờ xác thực.

Thực tế, hồ sơ khám bệnh phải đòi hỏi mức độ chính xác, rõ ràng, đầy đủ thì mới có thể tạo niềm tin và giúp phía bảo hiểm dễ dàng quyết định quyền lợi. Nếu hồ sơ bệnh án không phù hợp, bị sửa đổi hoặc không có đầy đủ các giấy tờ theo yêu cầu, khả năng bị từ chối sẽ tăng cao.

Việc duy trì hợp đồng bảo hiểm không chỉ dừng lại ở quá trình ký kết mà còn liên quan chặt chẽ đến việc đóng phí đúng thời hạn. Thiếu hoặc trì hoãn đóng phí có thể làm hợp đồng tự động hoặc chính quyền của hợp đồng hết hiệu lực, khiến các yêu cầu bồi thường thiệt hại về sức khỏe không được chấp nhận.

Ngoài ra, nhiều khách hàng còn thiếu hiểu biết về các hình thức thanh toán, hoặc quên không đóng phí định kỳ, qua đó vô tình làm mất đi quyền lợi hợp pháp của mình khi có sự cố xảy ra.

Có nhiều khách hàng không chú ý hướng dẫn của công ty bảo hiểm về cách trình bày hồ sơ, giấy tờ cần chuẩn bị, hoặc không gửi đúng các giấy tờ yêu cầu. Điều này tạo ra các thủ tục rườm rà, chậm trễ hoặc bị từ chối do không đảm bảo độ chính xác của hồ sơ.

Các giấy tờ cần thiết thường bao gồm hồ sơ khám bệnh, hồ sơ bệnh án, biên lai thanh toán viện phí, giấy ra viện, hoặc các chứng từ liên quan. Việc thiếu các giấy tờ này hoặc gửi quá hạn đều là nguyên nhân khiến hồ sơ bị đánh giá không đủ điều kiện để chấp thuận.

Sau khi nắm rõ các nguyên nhân phổ biến khiến hồ sơ bồi thường sức khỏe bị từ chối, người tham gia cần biết rõ các bước xử lý phù hợp để bảo vệ quyền lợi của mình một cách hiệu quả.

Trong quá trình này, việc đầu tiên là giữ bình tĩnh, không nên phản ứng một cách cảm tính hoặc thỏa thuận qua loa. Thay vào đó, bạn cần thực hiện theo các bước sau một cách tỉ mỉ, chính xác nhằm xác định rõ nguyên nhân từ chối và tìm ra hướng khắc phục phù hợp.

Trước tiên, cần xem xét kỹ các điều khoản trong hợp đồng bảo hiểm, đặc biệt chú ý đến phần các điều khoản loại trừ, phạm vi bảo hiểm, quyền và nghĩa vụ của hai bên. Đồng thời, kiểm tra hồ sơ hồ sơ bệnh án và hồ sơ khám bệnh đã nộp, so sánh với yêu cầu của công ty bảo hiểm để phát hiện sự sai lệch hoặc thiếu sót.

Ngoài ra, bạn nên kiểm tra các giấy tờ khác như biên lai thanh toán, giấy ra viện hoặc các bằng chứng liên quan để đảm bảo hồ sơ của mình đầy đủ, trùng khớp với yêu cầu. Nếu phát hiện thiếu hoặc sai, cần chuẩn bị lại hoặc bổ sung ngay lập tức.

Sau khi kiểm tra, việc liên hệ trực tiếp với tư vấn viên hoặc bộ phận chăm sóc khách hàng của công ty bảo hiểm là bước tiếp theo không thể thiếu. Bạn nên trình bày rõ các nội dung còn vướng mắc, cung cấp hồ sơ ban đầu và hỏi rõ nguyên nhân từ chối, đồng thời yêu cầu hướng dẫn cụ thể về cách chỉnh sửa hoặc bổ sung hồ sơ để phù hợp quy định.

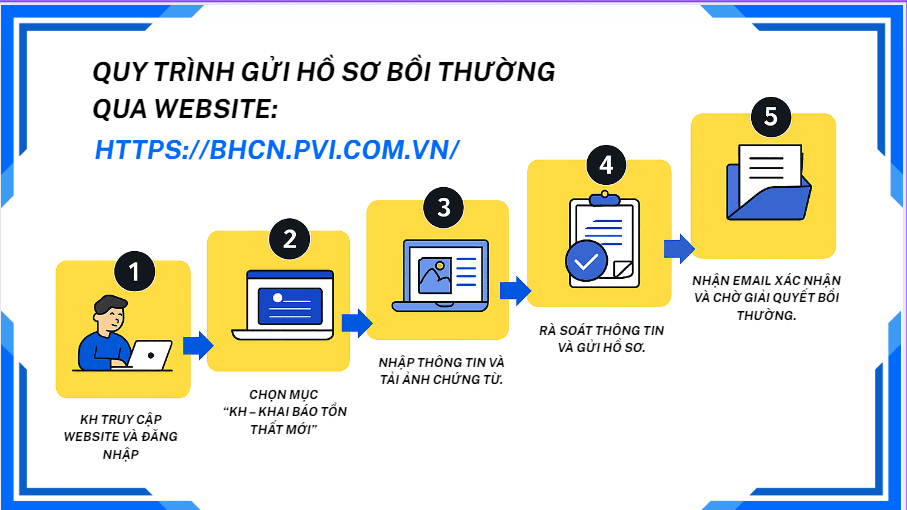

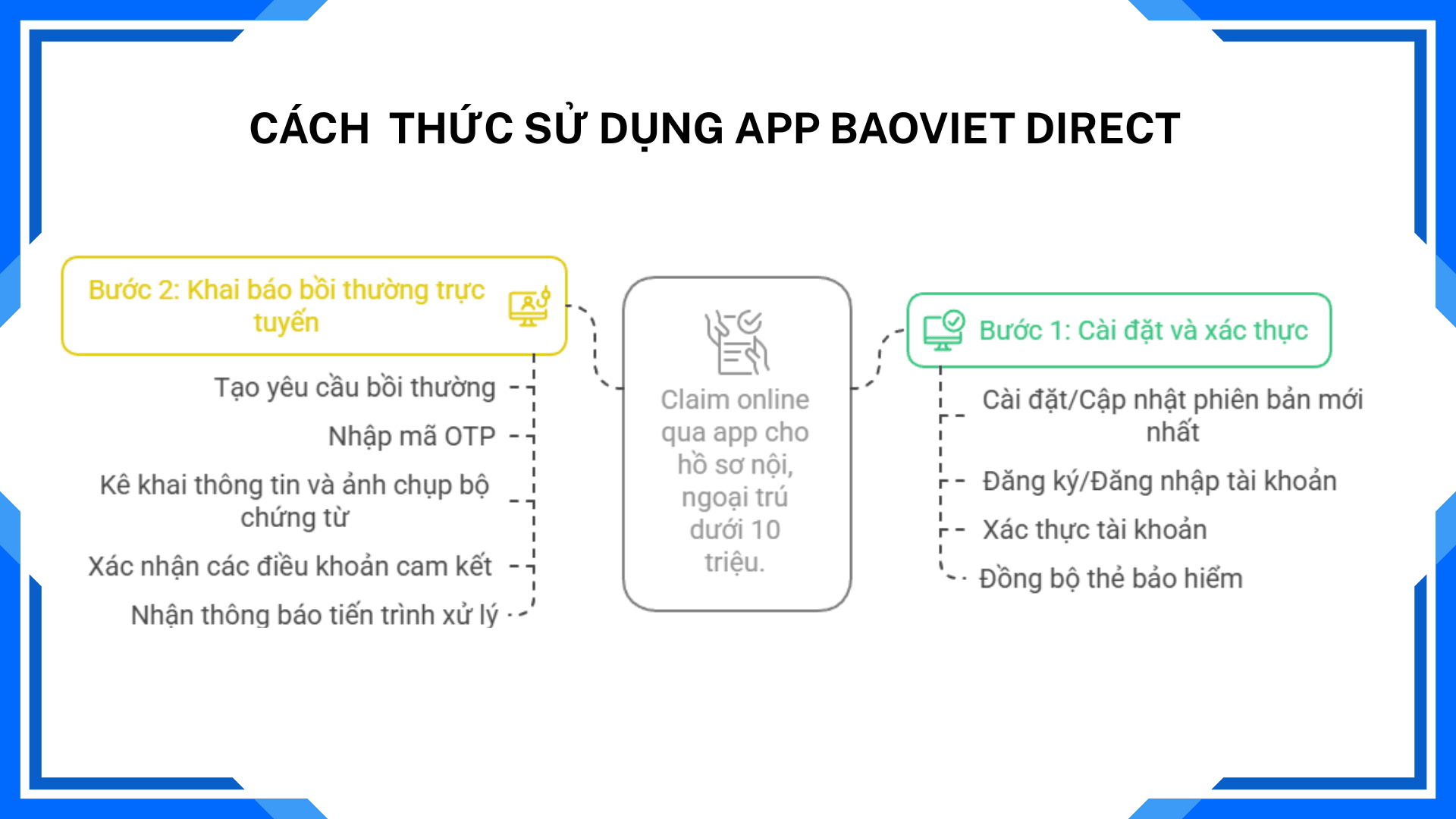

Trong quá trình này, nên giữ các hồ sơ trao đổi, email hoặc biên bản cuộc gọi để làm căn cứ lưu trữ, tránh hiểu nhầm hoặc tranh chấp sau này. Hoặc bạn có thể tìm kiếm chính trên các trang website, ứng dụng của công ty bảo hiểm mà bạn sử dụng để được hướng dẫn gửi và giải quyết bồi thường online.

Dựa trên hướng dẫn của phía công ty bảo hiểm, bạn cần làm rõ và chuẩn bị các giấy tờ cần thiết như hồ sơ bệnh án, hồ sơ khám bệnh, các biên lai thanh toán, giấy xác nhận của bác sĩ hoặc các giấy tờ liên quan khác.

Điều quan trọng là phải trung thực, rõ ràng, chính xác trong quá trình cung cấp thông tin để tránh các sai sót làm giảm khả năng được chấp thuận. Trước khi nộp lại, bạn cũng nên kiểm tra kỹ mọi giấy tờ để đảm bảo chất lượng và đầy đủ.

Sau khi gửi lại hồ sơ bồi thường sức khỏe, luôn theo dõi quá trình xét duyệt, liên hệ thường xuyên với nhân viên chăm sóc khách hàng để cập nhật tình trạng, hoặc để nhanh chóng xử lý các vấn đề phát sinh. Nếu cần, hãy yêu cầu ghi nhận bằng văn bản về các bước đã thực hiện hoặc các phản hồi từ phía công ty bảo hiểm để làm minh chứng rõ ràng.

Điều này giúp tăng khả năng được giải quyết chính xác, nhanh chóng, đồng thời thể hiện thái độ chủ động của khách hàng trong việc bảo vệ quyền lợi.

Để tránh các rủi ro về việc bảo hiểm sức khỏe bị từ chối và tăng khả năng nhận được quyền lợi đúng hạn, người tham gia bảo hiểm cần chú ý nhiều vấn đề trong quá trình đăng ký, xử lý hồ sơ và quản lý hợp đồng. Dưới đây là một số lời khuyên thiết thực giúp bạn tự tin hơn khi tham gia bảo hiểm và xử lý các tình huống phát sinh:

Việc khai báo đúng sự thật về tình trạng sức khỏe ban đầu, các bệnh lý đã từng mắc là nguyên tắc vàng giúp bạn tránh bị từ chối trong quá trình yêu cầu bồi thường. Các thông tin sai lệch hoặc che giấu có thể dẫn đến hợp đồng bị vô hiệu hoặc từ chối quyền lợi bảo hiểm sức khỏe khi có sự cố xảy ra.

Bạn cần phải chuẩn bị hồ sơ hồ sơ bệnh án và hồ sơ khám bệnh thật chính xác, rõ ràng, tránh các ghi chép mơ hồ hoặc thiếu sót. Đồng thời, nên chủ động hỏi rõ các điều khoản quy định trong hợp đồng để hiểu đúng quyền lợi của mình.

Thường xuyên cập nhật các yêu cầu của công ty bảo hiểm về giấy tờ, hồ sơ cần chuẩn bị. Phân loại các giấy tờ như biên lai thanh toán, hồ sơ bệnh án, giấy ra viện, giấy khám sức khỏe theo đúng thứ tự và thời hạn quy định.

Việc chuẩn bị hồ sơ bảo hiểm sức khỏe đúng quy trình giúp giảm thiểu rủi ro bị từ chối, đồng thời giúp quá trình xét duyệt diễn ra thuận lợi, nhanh chóng hơn. Đặc biệt, hãy chú ý đến việc đóng phí đúng hạn để duy trì hiệu lực của hợp đồng.

Việc nắm rõ những quyền lợi được hưởng cũng như các điều khoản loại trừ trong hợp đồng giúp bạn có cái nhìn tổng thể, chuẩn bị sẵn các phương án phòng tránh khi bị từ chối bảo hiểm sức khỏe. Đây là cách để bạn chủ động trong các tình huống không mong muốn và biết rõ khi nào thì dễ dàng đòi quyền lợi đúng cách.

Trong quá trình sử dụng, cần tránh tham gia các hoạt động nguy hiểm, hoặc tự ý thực hiện các biện pháp điều trị không theo chỉ định của bác sĩ, để hạn chế các rủi ro về việc bị từ chối do vi phạm điều khoản.

Hãy đảm bảo đóng phí bảo hiểm đúng hạn, tránh để quá hạn hoặc bỏ sót các kỳ đóng phí. Điều này không chỉ duy trì hiệu lực của hợp đồng mà còn giúp bạn có thể yêu cầu bồi thường khi cần thiết mà không gặp trở ngại.

Ngoài ra, giữ liên lạc thường xuyên với công ty bảo hiểm và cập nhật các thay đổi thông tin liên quan đến hồ sơ cá nhân hoặc tình trạng sức khỏe để đảm bảo quyền lợi của chính mình luôn được bảo vệ tối đa.

Trong đời sống ngày càng hiện đại, nhu cầu tham gia các hợp đồng bảo hiểm sức khỏe, bảo hiểm nhân thọ ngày càng tăng cao. Tuy nhiên, không ít người gặp phải vướng mắc khi hồ sơ bồi thường bị từ chối do nhiều nguyên nhân khách quan và chủ quan. Hiểu rõ các nguyên nhân này không chỉ giúp người tham gia chuẩn bị hồ sơ đúng quy định, chính xác mà còn nâng cao khả năng nhận đúng quyền lợi của mình.

Các yếu tố như khai báo không trung thực, thiếu hồ sơ hợp lệ, không đọc kỹ các điều khoản loại trừ, hoặc không đóng phí đúng hạn đều có thể dẫn đến tình trạng hồ sơ bồi thường sức khỏe bị bác bỏ. Vì vậy, quan trọng hơn hết là việc chuẩn bị hồ sơ cẩn thận, trung thực, đồng thời hiểu rõ quyền lợi và nghĩa vụ của mình trong hợp đồng bảo hiểm.

Trong mọi trường hợp, hãy tự trang bị kiến thức, giữ thái độ chủ động, hợp tác tốt với phía công ty bảo hiểm để quá trình xử lý yêu cầu diễn ra suôn sẻ nhất. Điều này không chỉ giúp bạn nhanh chóng nhận được các khoản bồi thường đúng quyền lợi, mà còn giúp nâng cao ý thức về sự minh bạch trong các giao dịch bảo hiểm, góp phần xây dựng cộng đồng an toàn và phát triển bền vững hơn.

Giải phóng doanh nghiệp khỏi gánh nặng thủ tục. Đăng ký để trải nghiệm ngay!

Phát triển bởi: Công ty CPCN Computer Vision Việt Nam

Số điện thoại: 0982 925 220

Email: sales@docbase.ai

Địa chỉ: Phòng 305, Tòa Luxury Park Views, Lô 32D KĐT mới Cầu Giấy, P. Cầu Giấy, Tp Hà Nội

© 2025 Công ty cổ phần công nghệ Computer Vision Việt Nam